欢迎访问Kaiyun体育官方网站

|

搜索

|

2024年盈利5750万元、瞄准健康险全栈AI暖哇科技赴港IPO!

2024年盈利5750万元、瞄准健康险全栈AI暖哇科技赴港IPO!

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

据招股书披露,凭借AI承保和AI理赔两大核心解决方案,暖哇科技已服务90家保险公司,累计完成超过2亿例承保审核与理赔调查案件。近三年,公司营收持续增长,毛利润稳步提升,客户结构逐步多元化,显示出稳健的发展潜力。

暖哇科技的上市,标志着国内保险科技领域在经历阶段性沉寂后,再度迎来资本化节点。值得注意的是,暖哇科技在招股书中表示,根据弗若斯特沙利文报告,以2024年处理的保险案件数量计,暖哇科技为中国保险业最大的独立AI科技公司;以2024年收入计,暖哇科技是中国健康险行业具备全栈风险分析能力的最大独立AI科技公司。

随着上市进程的推进,我们期待暖哇科技在港股市场的表现,也期待暖哇科技通过出色的业绩,持续引领国内保险科技创新。

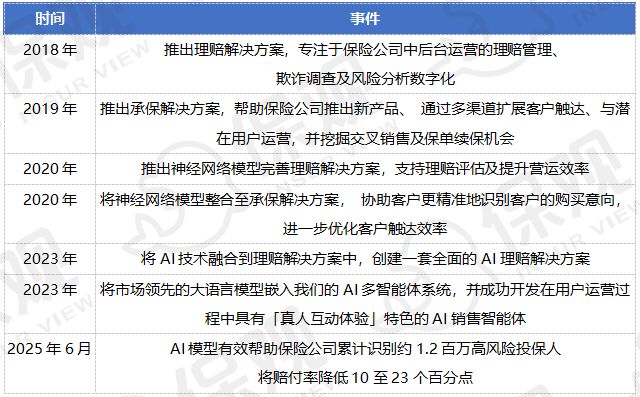

暖哇科技成立于2018年10月,成立以来共完成多轮融资,于2018年完成天使轮融资,2020年完成龙湖资本领投的亿元A轮融资,2021年完成A+轮融资,并于2024年完成B轮融资。

从2018年起,暖哇科技陆续推出理赔以及承保解决方案,并不断融入神经网络模型、AI技术、大语言模型。

例如,2023年,暖哇科技将AI技术融合到理赔解决方案中,创建一套全面的AI理赔解决方案。该解决方案利用kaiyun体育全站 Kaiyun登录网页全面的数据覆盖,有效识别异常医疗理赔,并对理赔责任进行准确评估,已经实现无需人工介入的全自动理赔流程,在准确性及效率方面优于人工审核流程。

发展到现在,据招股书,暖哇科技主要专注于保险交易全生命周期提供AI解决方案,聚焦于AI承保解决方案及AI理赔解决方案。

AI承保解决方案:AI承保解决方案主要包括AI用户运营解决方案和智能承保解决方案。

其中,用户运营解决方案使保险公司能够通过精准画像和定制化的营销策略识别与经营潜在客户和现有客户,支持有效承保、交叉销售和保单续期。

截至2025年上半年,AI用户运营解决方案达成了97.5%的保单续保率,根据弗若斯特沙利文报告,同期内,暖哇科技的AI用户运营解决方案协助客户达成63.0%的交叉销售率,远高于15.0%至25.0%的行业平均水平。

智能承保解决方案协助保险公司将承保前定价与风险分析智能化,改善保单条款与风险评估结果。截至2025年上半年,暖哇科技的智能承保解决方案协助客户筛选出3.0%至10.0%的高风险受保人,每案件件平均耗时不到一秒即可向客户提供风险分析建议。此外,暖哇与保险公司合作,设计和提供创新的健康险产品,尤其针对已有疾病和罕见病患者的产品。

截至2024年底,暖哇与7家主要保险公司合作,推出了14种带病人群保险产品,覆盖21种适应症和9种创新疗法。自成立以来截至2025年上半年,AI承保解决方案累计促成了107亿元的首年保费。

AI理赔解决方案:AI理赔解决方案帮助客户管理保险理赔,提高效率、准确性和客户满意度。理赔解决方案以罗布泊系统为核心,覆盖从理赔报案、数据采集到AI审核、调查和决策的全流程。系统能够自动从各类非结构化数据来源中精准且高效地提取结构化信息,对数据应用进行逻辑分析与推理,实现有效的数据分析与知情决策,从而提升理赔管理的准确性与效率,发现欺诈或不合规理赔,并降低赔付率。

数据显示,截至2025年上半年,暖哇科技的AI理赔解决方案实现最高80.0%的自动审核率,同期全自动理赔审核流程实现了高达98.0%的行业领先决策准确率,理赔案件最快可于约1分钟即可完成。截至2025年6月30日,暖哇科技累计完成约2.04亿例承保审核与理赔调查案件。同时,2024年收入留存率达到134.0%。

截至2024年底,暖哇科技的解决方案已累计被90家保险公司采用,其中包括按2024年保费收入计算中国前十大保险公司中的八家。

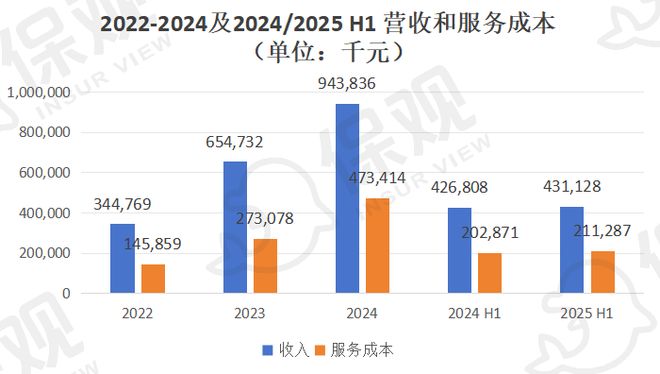

从营收表现看,暖哇科技整体保持扩张。2022-2024年,公司收入分别为3.45亿元、6.55亿元和9.44亿元,复合年增长率约为65.5%。2024年上半年,暖哇科技收入为4.27亿元,2025年上半年收入增至4.31亿元,同比微增约0.94%。

暖哇科技的收入主要来自两大板块:AI承保解决方案和AI理赔解决方案。2022-2024年,AI承保分别营收2.16亿元、4.62亿元和7.32亿元,占比分别为62.5%、70.6%和77.6%;AI理赔营收分别为1.29亿元、1.92亿元和2.11亿元,占比分别为37.5%、29.4%和22.4%。整体来看,AI承保解决方案占比波动提升。

从半年数据来看,2024年上半年,AI承保解决方案营收为3.39亿元,占比79.3%,AI理赔解决方案营收0.89亿元,占比20.7%;2025年上半年,AI承保解决方案营收贡献3.21亿元,占比74.5%,AI理赔解决方案营收1.10亿元,占比25.5%。

在招股书中,暖哇科技表示客户主要是中国保险公司。2022-2024年以及2025年上半年,来自五大客户的收入分别为3.18亿元、5.43亿元、7.46亿元及3.18亿元,占同期收入的份额分别为92.3%、82.9%、78.9%和73.6%。

由此可以看到,暖哇科技在拓展客户结构方面取得了一定进展,头部客户集中度呈下降趋势,说明营收来源逐渐多元化。但同时,大客kaiyun体育全站 Kaiyun登录网页户贡献仍然占据主导,公司对核心保险客户的依赖性依旧明显。

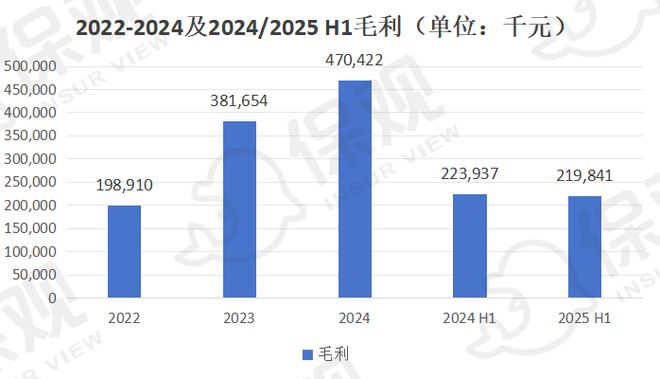

毛利润方面,公司整体毛利率维持在50%左右。2022-2024年,毛利润分别为1.99亿元、3.82亿元和4.70亿元,分别增长92.0%和23.0%,毛利率分别为57.7%、58.3%和49.8%。在半年数据中,2024年上半年毛利2.24亿元,毛利率52.5%;2025年上半年毛利2.20亿元,毛利率51.0%,毛利润和毛利率均基本持平。

据数据显示,在去除可转换可赎回优先股的公允价值后,2023-2024年,暖哇科技经调整净利润分别约为1,850万元和5,750万元人民币;2024和2025年上半年,经调整净利润分别为1,450万元和2,490万元。

暖哇科技的赴港上市标志着国内保险科技领域在经历阶段性沉寂后,再度迎来资本化事件。根据招股书显示,暖哇科技是中国健康险行业中具备全栈风险分析能力的最大独立AI科技公司。当然,我们也可以看到,凭借AI承保和AI理赔两大核心解决方案,暖哇科技确实在公司覆盖、理赔案件处理、承保和理赔效率提升方面都取得了一些成果。

从财务表现来看,暖哇科技近三年营收持续增长,毛利润逐年扩大,头部客户贡献虽仍占主导,但客户结构日益多元化,也展现了一定的发展潜力。

此次暖哇科技的上市,为国内保险科技的发展标注了一个节点,也为AI、“AI+保险”在帮助保险行业降本增效方面提供了一些参考样本。接下来,我们期待暖哇科技顺利登陆港股,再延续高歌猛进,在业绩和资本市场都能有很好的表现。

地址:上海市普陀区礼泉路700弄1号805室 电话:021-60909562 传真:021-60902569

|

|