欢迎访问Kaiyun体育官方网站

|

搜索

|

英伟达2024年Q4财报:AI行业C位

英伟达2024年Q4财报:AI行业C位

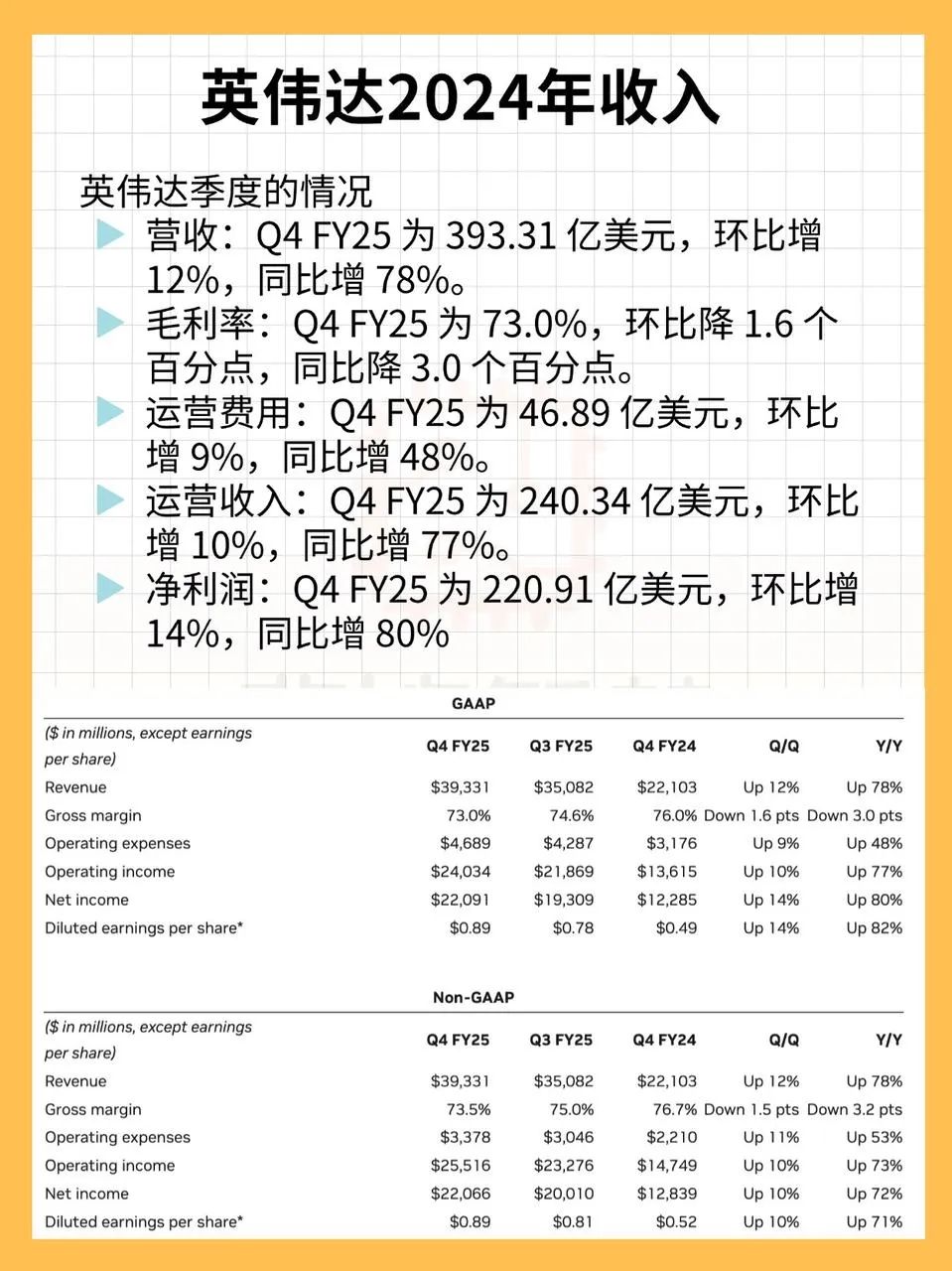

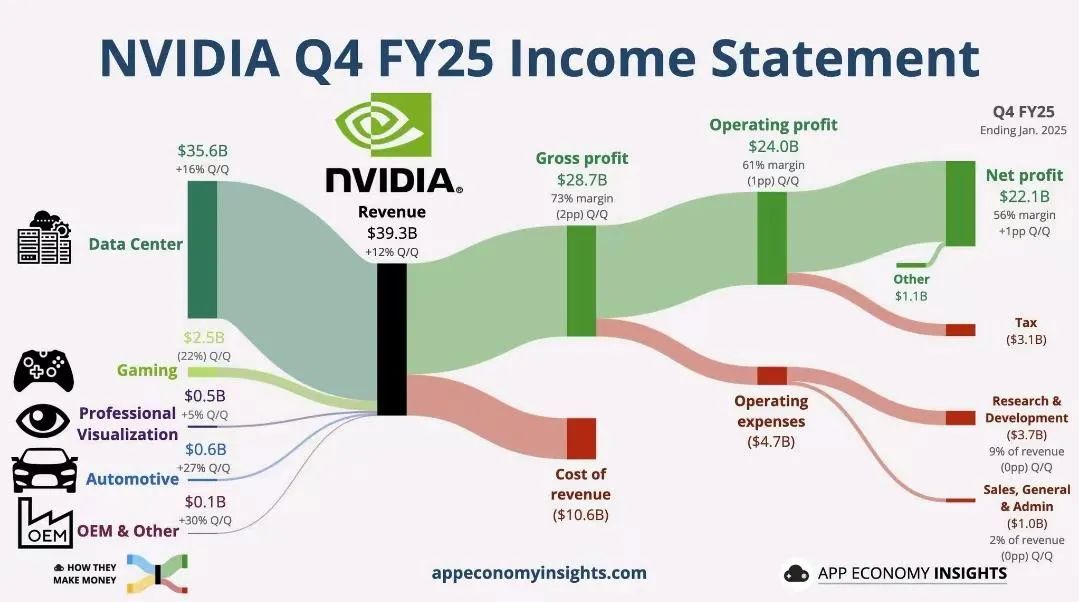

● 公司实现营收393亿美元,环比增 12%,同比增 78%,超出分析师预期的382.5亿美元;

● 毛利率保持在73.5%,环比降 1.6 个百分点,同比降 3.0 个百分点

◎数据中心业务表现尤为亮眼,营收356亿美元,同比增长93%,成为增长的主要驱动力,

◎游戏和AI PC业务营收同比下降11%,整体业绩依然强劲,粉碎了外界对DeepSeek影响英伟达需求的担忧。

CEO黄仁勋对“推理”需求的乐观展望,盘后股价波动显示投资者对财报惊喜程度的反应复杂,而美国芯片出口管制可能对未来业绩构成潜在风险。

● 英伟达2024年第四季度财报展现了公司在AI行业和半导体行业的强大中心地位:

◎本季度,英伟达实现营收393亿美元,同比增长78%,较前一季度的94%增速有所放缓,但仍显著高于分析师预期的382.5亿美元,也超出公司自身指引的367.5亿至382.5亿美元,英伟达在全球芯片市场中的持续竞争力。

◎第四季度调整后毛利率为73.5%,同比下降3.2个百分点,与公司指引的72.5%至74%和分析师预期一致,比前一季度的75%,毛利率略有下滑,但与上年同期持平。

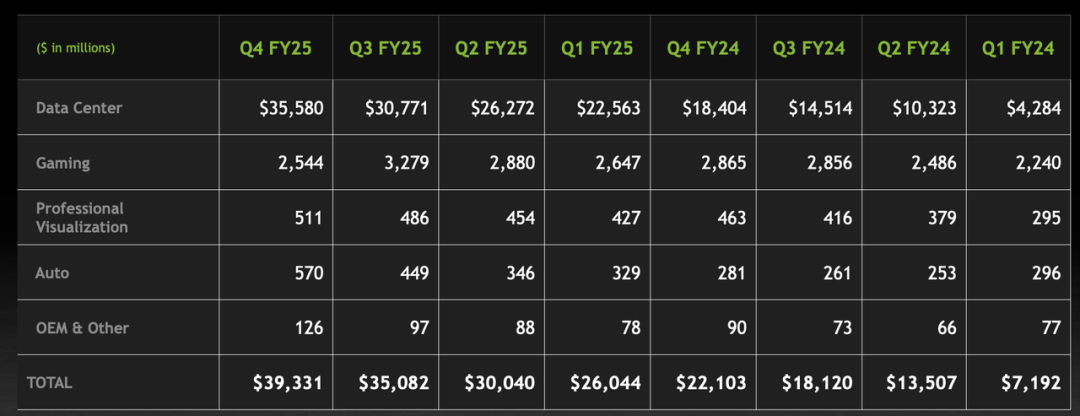

英伟达的营收增长离不开各细分业务的协同作用,其中数据中心业务表现尤为突出,而游戏业务则面临一定挑战。

数据中心业务本季度营收356亿美元,同比增长93%,远超分析师预期的340.9亿美元。

尽管增速较前一季度的112%有所放缓,但这一表现仍显示出强劲动能。AI和云计算需求的快速增长是主要推动力,英伟达的H100等高性能GPU在这一领域占据主导地位,进一步巩固了其市场份额。

游戏和AI PC业务营收25亿美元,同比下降11%,低于分析师预期的30.2亿美元,与前一季度15%的增长形成对比。

这一下滑可能源于市场竞争加剧或消费级显卡需求疲软。尽管如此,英伟达在游戏领域的技术优势和品牌影响力仍为其提供了调整和恢复的空间。

专业可视化业务营收5.11亿美元,同比增长10%,略高于分析师预期的5.076亿美元,增速较前一季度的17%有所放缓。

该业务主要服务于设计、工程和科学计算等领域,市场需求稳定,英伟达的专业显卡产品持续贡献稳定收入。

汽车和机器人业务营收5.7亿美元,同比增长27%,超出分析师预期的4.607亿美元,增速较前一季度的72%放缓,得益于自动驾驶和机器人技术的快速发展,英伟达的Drive平台和Jetson产品正在逐步打开市场。

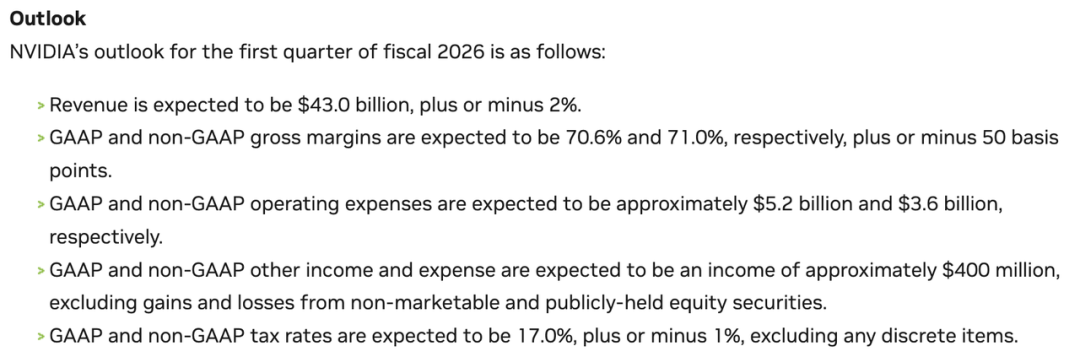

英伟达对2024年第一季度的营收指引为430亿美元,上下浮动2%(即421.4亿至438.6亿美元),略高于分析师预期的423亿美元。

非GAAP毛利率预计为70.6%至71.0%,上下浮动50个基点(即70.1%至71.5%)。这一指引显示公司对未来需求和盈利能力的信心,尤其是在AI和数据中心领域的持续增长潜力。

英伟达的未来发展不仅依赖当前的财务表现,还与市场趋势、管理层战略及外部环境密切相关。

CEO黄仁勋在财报中强调,“推理”需求的增长令人兴奋。他指出,AI推理对计算能力的要求可能比大语言模型高出数百万倍。

这一判断不仅凸显了推理在AI应用中的重要性,也表明英伟达已将战略重点从训练转向推理领域。凭借其在GPU架构和技术生态上的优势,英伟达有望抓住这一新兴市场机遇,推动长期增长。

摩根士丹利(大摩)分析师Joseph Moore和Mason Wayne在报告中指出,英伟达的基本面依然强劲,甚至比两个月前更加乐观。

他们提到,过去两个月中,英伟达Hopper芯片需求增强,下一代GB200产品也取得进展。这些积极信号表明,英伟达在AI和高性能计算市场的领导地位正在进一步巩固。

美国日益严格的芯片出口管制仍是英伟达未来发展的不确定因素。这些政策可能限制英伟达对中国等市场的销售,尤其是高性能GPU产品。

公司需要通过本地化生产或产品调整来应对这一挑战,否则可能对国际化战略和业绩增长造成影响。

输送钢带怎么选Kaiyun平台 开云体育官方入口?瑞典百年品牌IPCO传动系统高效耐用方案,助你轻松应对工业挑战

WD35-S28T-2+2通道交流直驱LED驱动器IC-支持TRIAC调光

Allegro技术洞察:12V 和 48V 系统的通用驱动平台简化电动汽车启动发电机设计

结合了光电二极管、电流放大器、模拟电路和数字信号处理器的数字型环境光传感器-WH81120UF

地址:上海市普陀区礼泉路700弄1号805室 电话:021-60909562 传真:021-60902569

|

|